Digital Turbine: Beyond Its Guide For Next Quarter, Why APPS Stock Is Cheap

디지털 터빈은 빠른 속도로 성장하고 있는 모바일 광고 플랫폼이다. 다른 고성장 기업들과는 달리 디지털 터빈은 높은 수익성을 가지고 있다.

- 디지털 터빈(Digital Turbine)의 매출은 추정 매출액 기준으로 104%(Y/Y) 증가했다.

- 하지만 4% 순차 성장(sequential growth)은 투자자들을 실망시켰다.

- 디지털 터빈의 비즈니스는 현재 높은 수준으로 다각화되고 있으며 올해 11억 달러 이상의 매출을 올릴 것이다.

- 디지털 터빈은 여전히 저렴한 가격을 가지고 있다(5x forward sales).

Digital Turbine has now added more devices in the last 12 months than iPhones (AAPL) have been sold globally;

Digital Turbine은 이제 지난 12개월 동안 전 세계적으로 판매된 iPhone(AAPL)보다 더 많은 장치를 추가했습니다.

SingleTap, Digital Turbine’s fasts growing product, that’s growing at 600% y/y now coming close to $100 million in revenues; approximately 8% of its total business;

Digital Turbine의 빠르게 성장하는 제품인 SingleTap은 600% y/y로 성장하고 있으며 현재 매출이 약 1억 달러이며, 전체 비즈니스의 약 8%를 차지함.

The company reported spectacular YoY revenue growth in Q1’22 of 104%, from $142.9M to $292.1M. Importantly, the legacy On-Device Media (ODM) segment continues to be the key revenue driver for the company. Its revenue grew 93.2% from $62.3M in Q1’21 to $120.38M in Q1’22. The segment’s remarkable performance was driven by Single Tap and the new Appreciate DSP.

Digital Turbine은 1억 4,290만 달러에서 2억 9,210만 달러로 104%의 놀라운 YoY 매출 성장을 보고함. 중요한 것은 레거시 온디바이스 미디어(ODM) 부문이 계속해서 회사의 주요 수익원 이라는 점이다.

매출은 2021년 1분기 6,230만 달러에서 2022년 1분기 1억 2,038만 달러로 93.2% 증가함. 이 부문의 놀라운 성과는 Single Tap과 새로운 Appreciate DSP를 기반으로 함.

Digital Turbine’s operating leverage is driving EPS figures higher than top-line growth (2-year EPS CAGR 155%)

Digital Turbine is a high-growth company with solid EBITDA margins.

투자자들의 우려사항

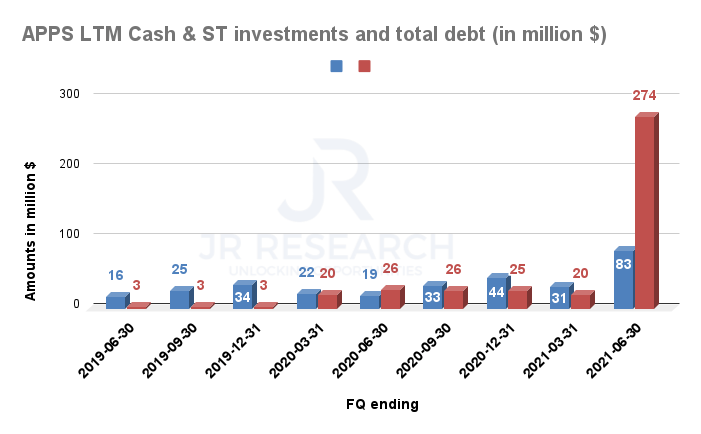

Digital Turbine took on significant debt to fuel those acquisitions. As a result, its LTM total debt increased to $274M, compared to cash & ST investments balance of $83M.

Digital Turbine은 다른 회사들을 인수(AdColony & Fyber)하면서 부채가 상당히 증가함. 결과적으로 LTM 총 부채는 8300만 달러의 현금 및 ST 투자 잔액과 비교하여 2억 7400만 달러로 증가함.

Moreover, the acquisitions also seemed to have reduced its overall gross margins.

또한 인수로 인해 전체 총 매출이 감소한 것으로 보여짐.

Despite these concerns, APPS’ interest coverage ratio remains at a healthy 24x in the latest quarter. It clearly shows that APPS is in a good position to take on debt. Before these acquisitions, its debt/equity ratio was very healthy. Thus, some investors may have been right at pointing out APPS’ near-term challenges. However, they also need to consider giving Digital Turbine sufficient time to milk these opportunities.

이러한 우려에도 불구하고 APPS의 이자보상배율은 최근 분기에 24배 수준을 유지하고 있음. APPS가 부채를 감당하기에 좋은 위치에 있음을 분명히 보여줌. 기업 인수 이전에는 부채/자기자본 비율이 매우 양호했음.

디지털 터빈은 한 때 47불까지 하락했지만 빠르게 반등하여 현재(2021년 10월12일) 79불까지 상승했다. 시총이 작긴 하지만 빠르게 성장하는 고성장주이며, 나름대로 탄탄한 매출 구조와 펀더멘탈을 가진 것을 이번에 증명해 보인듯 하다.

개인적으로 많은 관심을 가지고 있었지만 주가 변동률이 큰 것이 우려되어 선뜻 매수하기 어려웠지만 최근 하락 후 반등하는 것을 보고 어느정도 기업 자체의 성장과 펀더멘탈에 대한 신뢰가 굳어졌다. 다만 지금은 주가가 이미 너무 많이 올라왔기 때문에 다음 조정 구간을 기다리면 될 것 같다.

출처: Digital Turbine: Beyond Its Guide For Next Quarter, Why APPS Stock Is Cheap

출처: Can Digital Turbine Stock Rebound After August’s Drop Or Will The Trend Continue?